唯一官方网站烧鸡餐饮管理有限公司")

CQ9电子官方网站|邪魅少爷们霸上小公主的唇|《餐饮行业季度观察报告(2026年

餐饮连锁CQ9传奇★✿。CQ9 电子试玩★✿,本报告将从多方面剖析2026年第一季度餐饮行业上下游发展情况★✿。其中★✿,基于各类数据系统梳理了2026年第一季度餐饮行业的发展概况★✿,并对2026年第一季度六大餐饮赛道的产品上新情况进行分析★✿。此外★✿,还公布了2026年第一季度的「季度新锐餐饮品牌」与「季度供应链新品推荐」名单★✿。

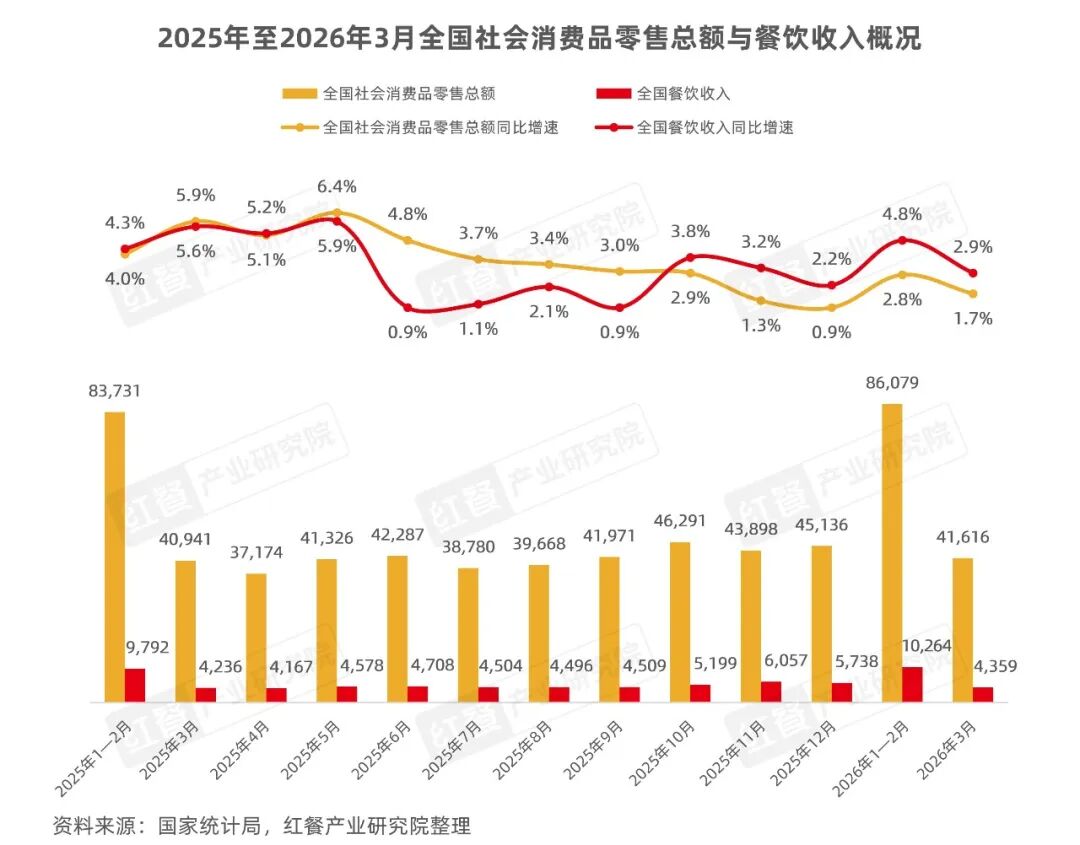

2026年第一季度★✿,我国经济运行开局良好★✿,保持稳中向好态势★✿。国家统计局数据显示★✿,2026年第一季度★✿,全国社会消费品零售总额为127,695亿元★✿,同比增长2.4%★✿;餐饮收入为14,623亿元★✿,同比增长4.2%★✿,发展韧性和活力进一步彰显★✿。

从具体的月份来看★✿,受居民消费信心改善★✿、节假日消费升温等因素带动★✿,1—2月全国餐饮收入同比增速达4.8%★✿,同比2025年1—2月提高了0.5个百分点★✿;3月由于消费需求季节性回落★✿,增长节奏有所放缓★✿,全国餐饮收入同比增速回落至2.9%★✿。

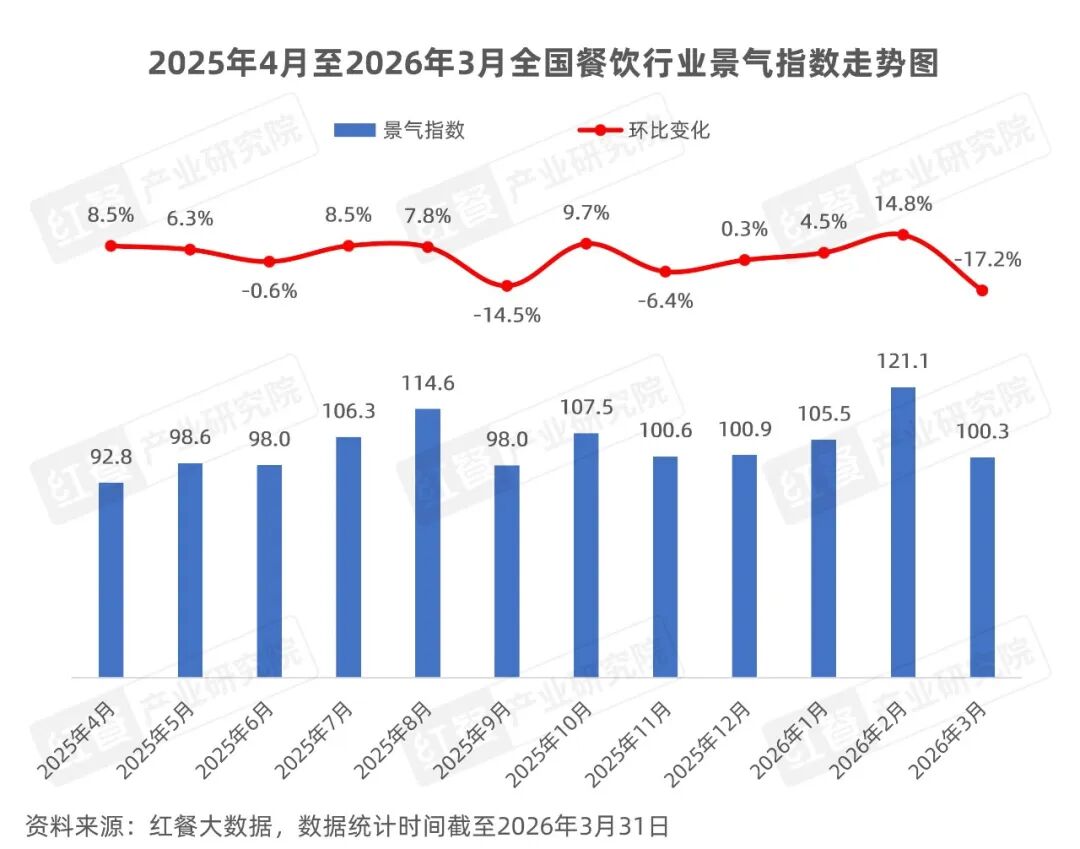

其中★✿,2月受春节假期延长★✿、促消费政策等因素拉动★✿,居民返乡★✿、旅游出行等需求增加★✿,餐饮消费同步升温★✿,景气指数从1月的105.5大幅抬升至121.1★✿,环比增长14.8%★✿,创下近一年以来的最高值★✿;3月餐饮消费季节性回落★✿,景气指数明显下滑★✿。

具体到重点赛道的景气指数来看★✿,红餐大数据显示★✿,2026年第一季度★✿,中式正餐★✿、火锅★✿、烧烤★✿、小吃快餐★✿、现制饮品五大餐饮赛道景气指数整体以阶段性波动为主★✿,呈现先升后降的运行特征★✿。

具体来看★✿,烧烤赛道表现较为亮眼★✿,1月至3月景气指数分别为118.6★✿、130.9★✿、117.8★✿,季度内维持在较高景气区间★✿;中式正餐CQ9电子官方网站★✿、火锅与小吃快餐赛道的景气指数在2月触及季度内高点★✿,分别达到127.5★✿、120.1★✿、124.4★✿,3月快速回落至101.7★✿、98.4★✿、96.7CQ9电子官方网站★✿,其中火锅与小吃快餐赛道已跌入不景气区间★✿;而现制饮品赛道的景气指数在本季度整体表现平淡★✿,景气指数持续低于100★✿。

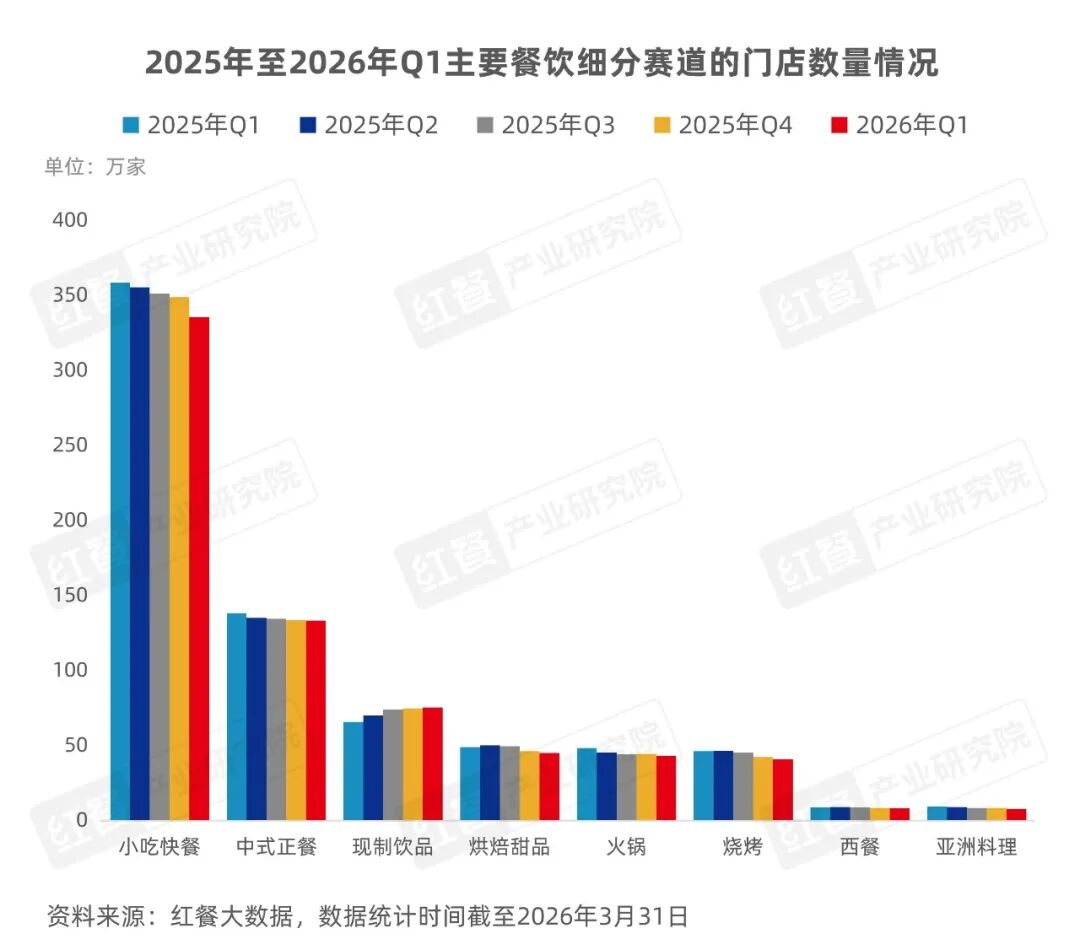

门店数方面★✿,红餐大数据显示★✿,截至2026年第一季度★✿,主要餐饮细分赛道门店数量排名与2025年第四季度保持一致★✿,小吃快餐★✿、中式正餐邪魅少爷们霸上小公主的唇★✿、现制饮品稳居前三★✿,烘焙甜品★✿、火锅★✿、烧烤★✿、西餐和亚洲料理紧随其后★✿。

从门店数的变化来看★✿,2026年第一季度★✿,仅现制饮品赛道门店数量实现正增长★✿,扩张动能强劲★✿;小吃快餐★✿、中式正 餐★✿、烘焙甜品★✿、火锅★✿、烧烤★✿、西餐和亚洲料理等赛道的门店数量均 出现 不同程度收缩★✿。 其中★✿,小吃快餐★✿、中式正餐和亚洲料理赛道的门店数量已连续4个季度下滑★✿。

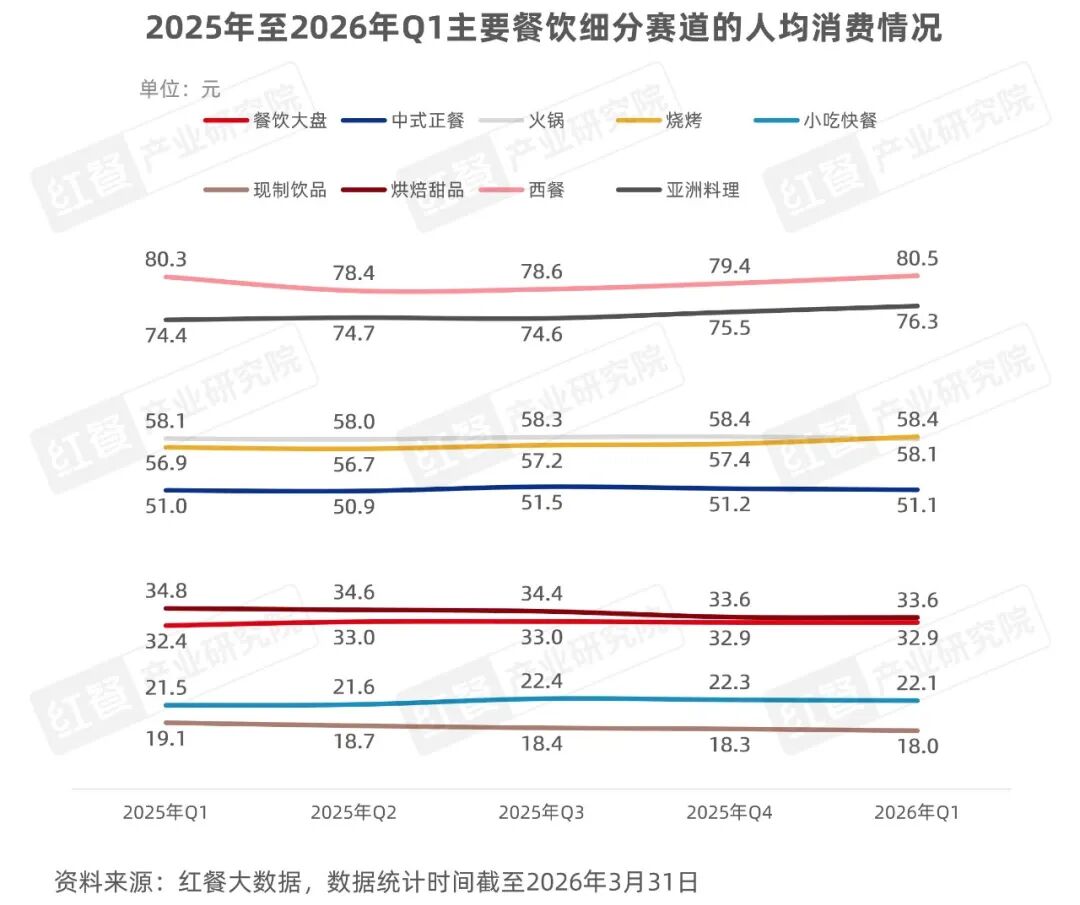

人均消费方面★✿,红餐大数据显示★✿,截至2026年第一季度★✿,餐饮大盘人均消费为32.9元★✿,与2025年第四季度持平★✿,同比2025年第一季度小幅上升了0.5元★✿。

从主要餐饮细分赛道来看邪魅少爷们霸上小公主的唇★✿,2026年第一季度相较2025年第四季度★✿,西餐★✿、亚洲料理和烧烤赛道的人均消费小幅上涨★✿,西餐赛道从79.4元升至80.5元★✿,亚洲料理赛道从75.5元升至76.3元★✿,烧烤赛道从57.4元升至58.4元★✿。其他餐饮细分赛道的人均消费波动幅度均在0.3元以内★✿,整体保持平稳运行★✿。

在2026年第一季度的餐饮季报中CQ9电子官方网站★✿,红餐产业研究院对西式快餐★✿、粉面★✿、茶饮★✿、咖饮★✿、面包烘焙★✿、火锅这六大赛道重点品牌的上新情况进行了统计分析★✿,总共监测了335个品牌★✿,其中有257个品牌上新★✿,共上新了2,753款新品★✿。

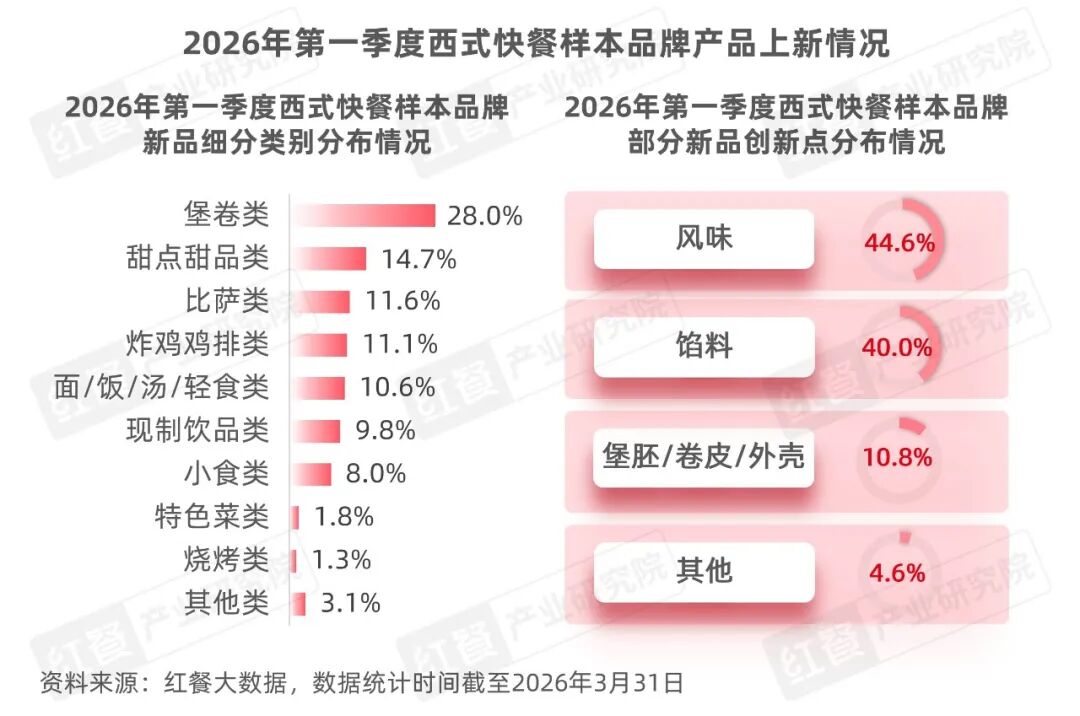

2026年第一季度★✿,红餐产业研究院监测的西式快餐样本品牌中★✿,有33个品牌共推出了225款新品★✿。从新品的细分类别来看★✿,第一季度新品涵盖的类别有堡卷类★✿、甜点甜品类★✿、比萨类★✿、炸鸡鸡排类★✿、面/饭/汤/轻食类等10种类别★✿。

具体来看★✿,堡卷类的新品数量最多★✿,占比达28.0%★✿,其中汉堡类产品是上新主力邪魅少爷们霸上小公主的唇★✿,数量达到43款★✿,占堡卷类新品总数的68.3%★✿。甜点甜品类产品作为西式快餐品牌的重点布局方向★✿,占比为14.7%★✿。比萨类新品持续保持高频次上新★✿,占比为11.6%★✿。此外★✿,炸鸡鸡排类★✿、面/饭/汤轻食类★✿、现制饮品类★✿、小食类CQ9电子官方网站★✿、特色菜类★✿、烧烤类新品的占比分别为11.1%★✿、10.6%★✿、9.8%★✿、8.0%★✿、1.8%★✿、1.3%★✿。

在风味创新方面★✿,奶香味新品最受样本品牌青睐★✿,约27.6%的风味创新新品都以“奶香”为核心卖点CQ9电子官方网站★✿。例如★✿,必胜客的法式黄油风味半牛半鸡披萨★✿、肯德基的烤椰芝士风味脆皮鸡★✿、麦当劳的麦辣芝魂鸡腿堡等★✿。

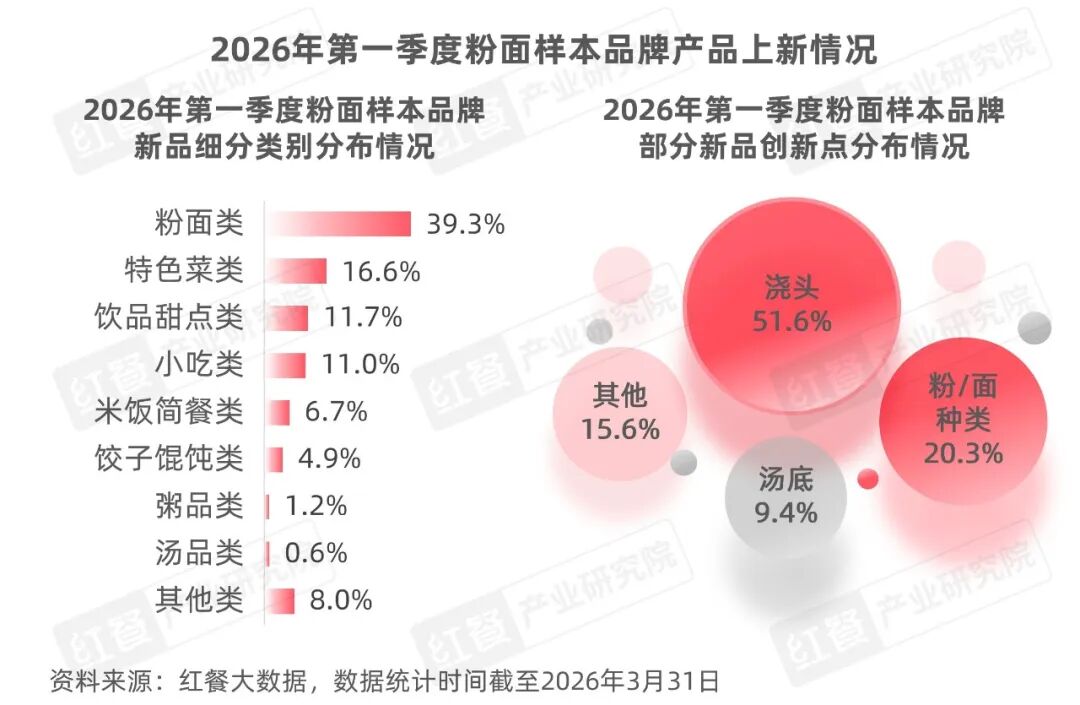

2026年第一季度★✿,红餐产业研究院监测的粉面样本品牌中★✿,有27个品牌共推出了163款新品★✿。从新品的细分类别来看★✿,新品涵盖的类别有粉面类★✿、小吃类★✿、米饭简餐类★✿、饮品甜点类★✿、特色菜类等9种类别★✿。

从新品的细分类别来看★✿,粉面类产品上新最多★✿,共计64款★✿,占新品总数的39.3%★✿。其中★✿,面条类新品领衔创新★✿,汤面★✿、炒面★✿、拌面/干捞面类新品在粉面类新品的总占比为48.4%★✿。非粉面类产品(含零售产品)的占比为60.7%★✿,涵盖 特色菜★✿、饮品甜点★✿、小吃★✿、米饭简餐★✿、饺子馄饨★✿、粥品★✿、汤品等★✿,品牌持续通过“粉面+”构建多元化的产品矩阵★✿,有效扩大盈利空间★✿。

从粉面类新品创新点的分布情况来看★✿,浇头类是粉面品牌创新的核心发力点★✿,占比高达51.6%★✿。品牌多依托地域特色食材★✿,辅以现炒制作工艺★✿,强化锅气口感与风味辨识度★✿。例如莱得快酸辣粉的笋子城口腊肉浇头面★✿,精选城口腊肉和临安冬笋进行爆炒而成★✿;马记永·兰州牛肉面的西域辣皮子鸡肉拌面★✿,采用新疆辣皮子提味增香★✿,进一步强化了地域风味辨识度★✿;蒙自源则在雨林百香果酸肥牛米线中取用新鲜百香果打浆入汤★✿,丰富汤底口感★✿。

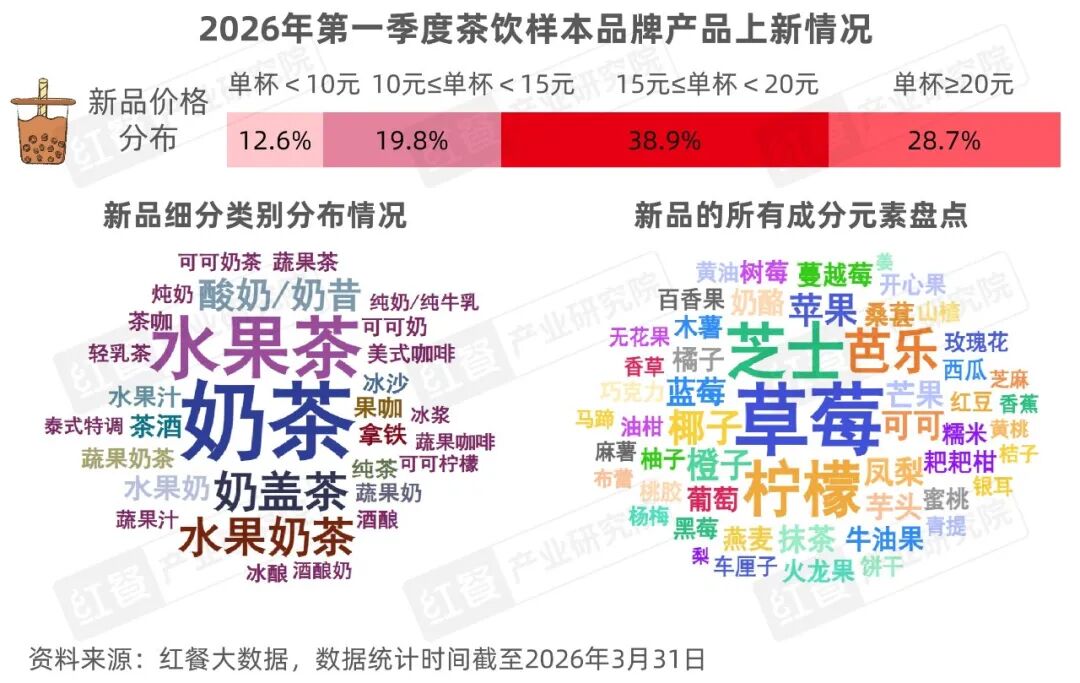

2026年第一季度★✿,红餐产业研究院监测的茶饮样本品牌中★✿,有74个茶饮品牌共推出了628款新品★✿,其中茶饮类和咖啡类新品一共有548款CQ9电子官方网站★✿,烘焙类和甜品类新品总计45款★✿。

从现制饮品的细分类别来看★✿,单纯的“奶+茶”组合产品为样本品牌季度上新重点★✿,奶茶在茶饮新品中的数量占比第一★✿,水果茶次之★✿,奶盖茶★✿、水果奶茶紧随其后★✿。与此同时★✿,酸奶/奶昔★✿、水果汁★✿、蔬果茶等类别的数量也较多★✿。

从价格分布来看★✿,第一季度茶饮样本品牌的新品单杯价格主要集中在15元≤单杯<20元和20元及以上这两个区间内★✿,占比分别为38.9%和28.7%★✿。另外★✿,10元≤单杯

从第一季度新品的成分元素来看★✿,茶饮样本品牌运用了大量的水果类元素与芝士成分★✿,其次是谷物杂粮类元素★✿。具体来看CQ9电子官方网站★✿,水果类成分元素中★✿,草莓★✿、柠檬★✿、芭乐★✿、椰子等水果在第一季度被大量使用★✿,而谷物杂粮类成分元素中芋头的应用较多★✿。值得注意的是★✿,芝士★✿、可可★✿、抹茶★✿、奶酪等在新品中的应用也较为广泛★✿。

2026年第一季度★✿,红餐产业研究院监测的咖饮样本品牌中★✿,有41个咖饮品牌共推出了504款新品★✿,其中咖啡类和茶饮类新品一共有284款★✿,烘焙类和甜品类新品总共有81款★✿。

从咖啡和茶饮类新品的细分类别来看★✿,主要有拿铁★✿、果咖★✿、美式咖啡★✿、奶茶★✿、茶咖★✿、水果茶等★✿。其中★✿,拿铁★✿、果咖的新品数较多★✿,美式咖啡★✿、奶茶★✿、茶咖★✿、水果茶等新品也有一定占比★✿。

从价格分布来看★✿,第一季度咖饮样本品牌的新品单杯价格主要集中在25元≤单杯<35元与15元以下这两个区间内★✿,占比分别为38.5%和28.6%★✿。另外★✿,15元≤单杯

从咖饮样本品牌第一季度新品的成分元素来看★✿,水果元素的占比最多★✿,其次是花卉类和谷物杂粮等元素★✿。从水果元素来看★✿,草莓★✿、椰子★✿、橙子等水果被大量使用★✿,如不焦虑咖啡推出甜草莓系列新品★✿,库迪咖啡推出百香橙橙系列新品★✿。从花卉元素来看★✿,除茉莉花这种经典元素外★✿,玫瑰也被大量应用★✿,如小咖咖啡推出重瓣红玫瑰拿铁★✿,Tims咖啡推出玫瑰风味冷萃与玫瑰芝士浮云拿铁★✿。坚果干果类成分元素中★✿,开心果的应用亦较多★✿,如肯悦咖啡推出开心果风味拿铁★✿,LAVAZZA拉瓦萨咖啡推出西西里开心果浓情拿铁系列新品★✿。

另外★✿,芝士元素也应用较多★✿,如西西弗矢量咖啡推出四重柚芝士拿铁★✿, HALO CAFÉ推出抹茶白玉糯芝芝等新品★✿。

2026年第一季度★✿,红餐产业研究院监测的面包烘焙样本品牌中★✿,有54个面包烘焙品牌共推出了930款新品★✿。从面包烘焙新品的细分种类来看★✿,蛋糕类的新品数量最多★✿,共推出了368款★✿,占新品总数的39.5%★✿。其次是点心类和面包类★✿,分别占新品总数的38.1%和22.4%★✿。其中★✿,西式点心类新品和中式点心类新品分别占点心类新品的54.9%和45.1%★✿。

从面包烘焙新品的表面装饰元素来看★✿,奶油元素应用得最多★✿。其次★✿,以巧克力为代表的甜品类元素的出现频次亦较高★✿。水果元素中★✿,草莓★✿、蓝莓★✿、车厘子等水果依旧是高频使用的元素★✿。在馅料夹心方面★✿,奶油★✿、草莓★✿、芝士的应用频次最高★✿,其次是以芋泥为代表的谷物杂粮类元素★✿。

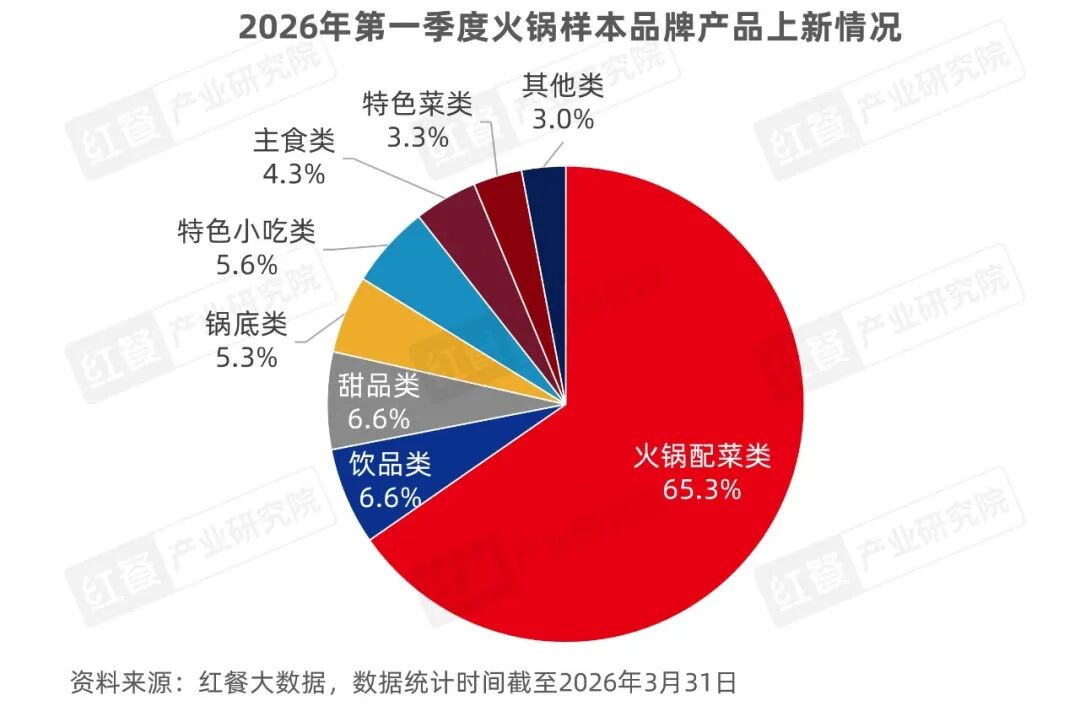

2026年第一季度★✿,在红餐产业研究院监测的火锅样本品牌中★✿,有28个火锅品牌共推出了303款新品★✿,从新品的细分类别来看★✿,第一季度火锅新品涵盖的类别有火锅配菜类★✿、饮品类★✿、甜品类★✿、锅底类等8种类别★✿。

其中★✿,火锅配菜类的新品数量最多★✿,共有198款★✿,占新品总数的65.3%★✿。火锅配菜类新品持续探寻地域食材★✿,强调优质食材的产地溯源★✿。例如★✿,左庭右院鲜牛肉火锅上新长寿乡基地(广西巴马★✿、江苏如皋)直采的青米苋邪魅少爷们霸上小公主的唇★✿、豌豆尖等春菜★✿;巴奴毛肚火锅推出产自云南西双版纳的小冬瓜等新品★✿。

此外★✿,饮品与甜品是火锅样本品牌季度上新重点品类★✿,二者的新品占比同为 6.6%★✿。在饮品类新品方面★✿,样本品牌在创新搭配的开发上加大创新力度★✿;在甜品类新品方面★✿,样本品牌多选用时令食材与地域特色食材打造产品★✿。同时★✿,锅底★✿、特色小吃★✿、主食★✿、特色菜等类别的产品在新品中均有一定的占比★✿。

“季度新锐餐饮品牌”和“季度供应链新品”作为红餐产业研究院重磅推出的内容板块★✿,本期为第三期更新★✿。

通过对品牌端与上游端的双向观察★✿,精选2026年第一季度代表案例★✿,为餐饮行业从业者★✿、投资人★✿、消费者等提炼可参考的增长路径与创新亮点★✿。

本期季度新锐餐饮品牌聚焦于2026年第一季度在全国范围内表现突出的连锁餐饮品牌★✿,重点关注其在创意产品研发★✿、沉浸式空间打造★✿、场景构建等维度的突破★✿,以及在产品创新与差异化定位等方面的优秀举措★✿,经综合评估★✿,下图中的6个餐饮品牌最终入围★✿。

其中★✿,一围肥牛小火锅与朱富贵火锅分别以“一人食+自助”和“排档自选海鲜”模式建立差异化优势★✿,依托高性价比★✿、强供应链支撑与精细化运营能力★✿,实现稳健增长★✿;王繁星面馆与庆春朴门围绕“打造高品质用餐体验”持续发力★✿,通过富有设计感的场景构建沉浸式用餐氛围★✿,并通过明厨亮灶强化消费者信任★✿;鲜啤福鹿家与去茶山则深耕风味特色★✿,并结合现代消费需求★✿,持续推出兼具差异化与市场竞争力的产品★✿,积累了良好的消费口碑与市场声量★✿。

本期季度供应链新品推荐聚焦于2026年第一季度供应链企业推出的代表性新品★✿,重点探讨其在产品技术创新★✿、风味重构★✿、场景适配等方面的优秀举措★✿,经综合评估★✿,下图中的6款供应链新品得以入围★✿。

其中★✿,美鑫餐调与联合利华专注复合调味料领域邪魅少爷们霸上小公主的唇★✿,融合地域特色风味★✿,优化并升级产品风味层次★✿,可适配多元餐饮烹饪场景★✿;卡夫亨氏与雀巢迎合健康调味趋势★✿,分别从“配方减负”与“鲜味升级”两条路径进行创新★✿,强化产品的“健康基因”★✿;蓝威斯顿的新品以“造型升级+技术优化”打造更强的视觉吸引力与出餐效率优势★✿;菲诺的新品则凭借“耐酸技术”提升产品在酸味饮品应用中的稳定性邪魅少爷们霸上小公主的唇CQ9电子官方网站★✿,为饮品研发提供更自由的创意空间★✿。